離婚後の年末調整。養育費を払ってるおっちゃん。【追記】

年末調整が近づいてきました。

離婚して一人になっちゃった寂しいおっちゃんは、多くの場合子どもは妻の元で暮らしてると思います。会社からは家族手当がなくなって、年末調整では扶養控除がなくなり、収入が減るのにビックリするほどの税金を毎月持って行かれてませんか?

以前にも触れましたが、年末調整でやらなきゃならないことをまとめたいと思います。

もし間違ってたらゴメンなさい。

前提ですが、

(1)再婚していない

(2)子どもの養育費を払っている

この場合について

寡夫控除

再婚している方は寡夫控除の対象外です。

(イ)妻と死別した後、婚姻していない人

(ロ)妻と離婚した後、婚姻していない人

(ハ)妻の生死が明らかでない人

注意してね。給料をたくさん頂いたり、再婚している幸せ者は対象外ですよ~

あと、生計を一にする子がいないとだめなので、扶養手当の対象外の方は無理なのかもしれません。

ちなみに、

「生計を一にする」とは

同居、非同居は関係なく、同居の場合は生活の財源が共通していることをいい、非同居の場合は生活費等の送金が行われていれば生計を一にしている事になります。

国税庁のホームページでは

日常の生活の資を共にすることをいいます。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/03/order3/yogo/3-3_y03.htm

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、

生活費、学資金又は療養費などを常に送金しているときや、

日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

と書かれていますが、ちょっとわかりにくいですね。

同じく国税庁のホームページのQ&Aで

「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180_qa.htm

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

こっちの方がわかりやすいですね。

扶養控除

上記の通り扶養控除の対象家族は同居している必要はありません。「生計を一にしている」ことが条件です。別居していても、生活費・学費などを常に送金している場合が含まれるそうです。

子供の養育費を払っている場合は、一括払いしているとダメらしい。

職場に確認しましたが、「生計を一にしている」ことを証明する書類などは必要なく、元妻と話し合ってどっちの扶養として扱うか決めればいい、と言われましたがどうでしょう。私の場合、持ち家に元妻と子どもが住み、家賃は貰わず私がローンを支払っている状態で、ローンの支払いを養育費としています。なので、証明する書類が必要、となるとちょっと面倒です。

書類を請求されたら税務署に相談します。

ちなみに、同じ子供について両親二人から扶養控除の申請をすると、早いもの勝ちだそうですので気を付けましょう!

それと、子どもについてですが16歳未満は対象外です。児童手当があるからだそうです。

実際の年末調整では

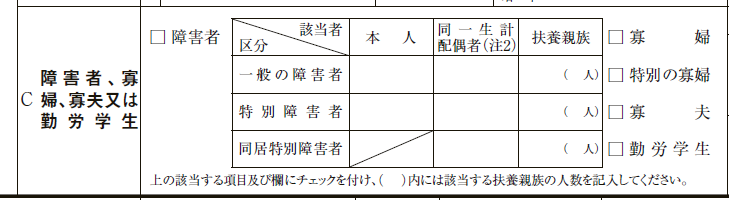

寡夫控除

寡夫控除は「寡夫」に☑して

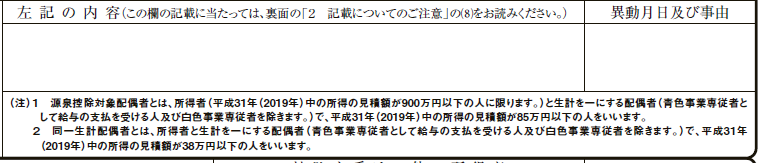

左記の内容には

寡婦又は寡夫……死別、離婚、生死不明の別、生計を一にする子の氏名及びその子の平成31 年(2019年)中の所得の見積額などの寡婦又は寡夫に該当する事実。また、「寡夫」に該当す る人については、これらのほか平成31 年(2019年)中の所得の見積額

を記載するそうです。

扶養控除

年末調整でいつも提出している「給与所得者の扶養控除等異動申告書」の裏をみると、いろいろ書いてあります。

「申告についてのご注意」では

⑹ 以下に掲げる親族が非居住者(注1)である場合には、その親族に係る「親族関係書

類」(注2)をこの申告書に添付してください。

イ 扶養控除又は障害者控除の適用を受ける扶養親族

ロ 源泉控除対象配偶者である配偶者

ハ 障害者控除の適用を受ける同一生計配偶者

また、年末調整において、上記のイ又はハに該当する親族について扶養控除又は障害者控除の適用を受ける場合には、平成 31 年(2019年)の最後の給与の支払を受ける日の前日までに、その親族と生計を一にする事実(送金額等)を記載した扶養控除等申告書を別途作成し、「送金関係書類」(注3)を添付した上で提出するか、あるいはこの申告書の「生計を一にする事実」 欄又は「左記の内容」欄に送金額等を追記し、「送金関係書類」を添付した上で提出してください(上記のロに該当する配偶者 について配偶者(特別)控除の適用を受ける場合には、その配偶者と生計を一にする事実を記載した「配偶者控除等申告書」に「送

金関係書類」を添付し提出する必要があります。)。

なお、「親族関係書類」又は「送金関係書類」が外国語により作成されている場合には、訳文も添付する必要があります。

(注) 1 「非居住者」とは、国内に住所を有せず、かつ、現在まで引き続いて1年以上

国内に居所を有しない個人をいいます。

2 「親族関係書類」とは、次の①又は②のいずれかの書類で、その非居住者が

あなたの親族であることを証するものを いいます。

① 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及びその親族の

旅券(パスポート)の写し

② 外国政府又は外国の地方公共団体が発行した書類(その親族の氏名、生年月日

及び住所又は居所の記載があるも のに限ります。)

3 「送金関係書類」とは、次の書類であなたがその非居住者である親族の生活費又

は教育費に充てるための支払を、必 要の都度、各人に行ったことを明らかにす

るものをいいます。

① 金融機関の書類又はその写しで、その金融機関が行う為替取引によりあなた

からその親族に支払をしたことを明 らかにする書類

② いわゆるクレジットカード発行会社の書類又はその写しで、そのクレジット

カード発行会社が交付したカードを 提示してその親族が商品等を購入したこ

と等及びその商品等の購入等の代金に相当する額をあなたから受領したことを

明らかにする書類

となっています。

やっぱり書類いるんじゃない?

税務署と相談しなきゃだめかな。結構大変そうです(´;ω;`)

年末の忙しい時期にバタバタしたくないので今のうちに確認しとくかな。

さらに来年用の用紙は書式が変わるらしいけど、その辺の話はまた今度余裕あったら記事にしたいと思います。

ちょっとすっきりしませんが、今日はここまでとします。

【追記】

よく見たらちゃんと書いてありますが、書類が必要になるのは外国に住んでいる方のようです。地元の税務署に問い合わせて教えていただきました。

あわてんぼさんでした。テヘ

ブログランキングに参加しています。

下のバナーをクリックして投票していただけると

嬉しいです。よろしくお願いします。